В 2018 году в расчетный период для пособий входят 2016 и 2017 годы.

За 2016 год в расчет можно взять выплаты в пределах 718 000 руб., за 2017 год – в пределах

755 000 руб.

Рассчитаем максимальный среднедневной заработок для расчета больничного листа в 2018 году:

Максимальный среднедневной заработок для расчета по больничному листу в 2018 году составляет: 2017,81 руб.

С 1 января 2018 года МРОТ составляет 9489 руб. Среднемесячный заработок нужно сравнивать с 9489 руб.

В 2017 году МРОТ составлял 7800 руб. Так как, МРОТ увеличен, минимальный размер пособия по больничному в 2018 году стал больше.

Рассчитаем среднедневной заработок:

Максимальный среднедневной заработок на 2018 год составляет: 311,97 руб.

Справочные данные для расчета больничного в 2018 году. Таблица.

Как рассчитывать пособие по больничному в 2018 году

После выхода на работу после болезни сотрудник предъявляет больничный лист. Организация обязана назначить ему пособие в течение 10 календарных дней со дня обращения и выплатить – в ближайший день, установленный для выплаты зарплаты. Согласно статье 15 Закона № 255-ФЗ.

Пособие начисляют и выплачивают, если сотрудник обратится за ним не позднее шести месяцев со дня выхода на работу. Согласно статье 12 Закона № 255-ФЗ.

Оплатить нужно весь период нетрудоспособности работника, включая выходные дни и нерабочие праздничные.

При заболевании или бытовой травме пособие за первые три дня нетрудоспособности выплачивается работнику за счет фирмы, а с четвертого дня – за счет ФСС РФ (п. 2 ст. 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Общий порядок расчет больничного листа в 2018 году

Для расчета больничного, количество дней в году всегда равно 730. Не важно, считаем в високосном году или нет. Только для расчета декретного пособия количество дней может быть другим.

Рассчитаем предельную базу для начисления взносов. Для расчета берем базовые величины за 2016 и 2017 годы: это 718 000 руб. и 755 000 руб. соответственно. В сумме это составит:

1 473 000 руб.

Пример 3. Расчет больничного 2018 из МРОТ

На работу в компанию пришел новый сотрудник. Из-за сложной экономической ситуации в своем регионе он долго не мог найти работу и в 2016 и 2017 годах не работал. Проработав около месяца, он заболел. Через неделю принес больничный лист на 5 календарных дней.

Так как в расчетном периоде (2016-2017) работник не получал заработную плату, бухгалтерия должна рассчитать пособие по больничному исходя из МРОТ.

Сначала определяем средний заработок: 9489 руб. × 24 мес. : 730 дн.= 311,97 руб.

Трудовой стаж сотрудника составляет 4 года 3 месяца, поэтому его пособие составит 60% (до 5 лет) от среднего заработка.

Расчет пособия выглядит так: 311,97 × 5 × 60% = 936,91 руб.

Похожая ситуация, в которой отсутствует заработок в расчетном периоде, будет у сотрудниц, вышедших из декретного отпуска. Если заработка не было, нужно рассчитывать больничное пособие из МРОТ с учетом трудового стажа.

Пример 4. Расчет больничного 2018 из МРОТ при стаже

менее 6 месяцев

Если страховой стаж работника менее 6 месяцев, пособие по больничному листу не может превышать МРОТ за полный календарный месяц, согласно части 6 статьи 7 Закона № 255-ФЗ.

В этом случае для расчета больничного, нужно рассчитать и сравнить: дневное пособие, рассчитанное из заработка работника и максимальное дневное пособие за конкретный месяц, рассчитанное из МРОТ.

Для примера, рассчитаем, максимальный размер дневного пособия за март и февраль 2018 года. В марте 31 день, в феврале – 28 дней.

Максимальный размер дневного пособия в феврале 2018 года составит: 9489 руб. : 28 дн. = 338,89 руб.

Максимальный размер дневного пособия в марте 2018 года составит: 9489 руб. : 31 дн. =

306,1 руб.

Пример 5. Расчет больничного, если стаж менее 6 месяцев

20 марта 2018 года он принес больничный лист за период болезни с 12 по 18 марта (7 календарных дней).

Заработок за расчетный период 2016 – 2017 гг. не считаем. Если у сотрудника стаж меньше 6 месяцев, пособие по больничному листу, не может быть больше МРОТ за полный календарный месяц и должно составлять 60% от среднего заработка.

Поэтому для дальнейшего расчета пособия мы должны взять сумму 311, 97 руб. и умножить ее на 60%. Получаем: 311,97 руб. × 60%=187,18 руб.

Начисляем пособие по больничному из дневного пособия, рассчитанного из МРОТ.

Пособие по болезни равно: 187,18 руб. × 7 дн. = 1310,26 руб.

На всякий случай. Для собственного спокойствия, сверим сумму начисления для марта и МРОТ. Полученная сумма 187,18 × 31 = 5802,58 руб. Эта сумма меньше МРОТ.

Выплачиваем пособие в размере 1310,26 руб.

Государство гарантирует всем официально трудоустроенным гражданам компенсационные выплаты в случае временной нетрудоспособности.

Именно для этих целей работодатели делают отчисления в Фонд соцстраха.

Сумма, которая положена работнику и ее расчет будут зависеть от нескольких факторов.

Основания для оформления

Все вопросы, связанные с временной нетрудоспособностью граждан и оплатой этих дней, регулируются законодательно на государственном уровне.

Главный документ в данном вопросе это Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» , принятый в конце 2006 года.

Для оформления листков нетрудоспособности может быть несколько причин

:

Для оформления листков нетрудоспособности может быть несколько причин

:

- самого гражданина;

- Уход за заболевшими , чаще всего ;

- Больничный, в связи с беременностью и родами.

Больничный листок оплачивается только тем гражданам, за которых перечисляются взносы в Фонд социального страхования. За счет этих взносов и производятся данные выплаты, за вычетом первых трех дней, которые выплачиваются за счет средств предприятия, да и то не во всех случаях.

На весь срок действия листка нетрудоспособности за работником сохраняется его рабочее место, его нельзя уволить по инициативе работодателя. Когда , то последний автоматически продлевается на количество дней нетрудоспособности.

Последние изменения

Изменения, которые официально вступили в силу с 1 января 2019 года, коснулись среднего заработка за день и среднедневного периода .

В 2019 году при проведении расчетов по листу временной нетрудоспособности работника действуют следующие нормы и правила :

- Изменились сроки — в расчетный период вошли предыдущие два года — 2017 и 2018. Это автоматически повлекло за собой увеличение предельно допустимой доходной суммы, которая может быть учтена при начислении пособий.

- За 2017 год выплаты берутся в размере 755 000 рублей, в 2017 – максимально возможный показатель – 815 000 рублей соответственно. Исходя из этого путем суммирования и деления полученного результата на 760 (столько дней насчитывает период) определена максимальная величина средней заработной платы за день в размере 2150 рублей 68 коп. Ее следует брать за основу.

- Изменился предельно допустимый размер оплаты труда (далее — МРОТ). Теперь он составит 11 280 рублей. С данной величиной соизмеряют заработок за один календарный месяц. С учетом этой суммы за среднедневную ставку принимают 370 рублей 85 копеек.

Во всем остальном алгоритм проведения расчетов по листу нетрудоспособности остался прежним. Основные требования к расчетам:

Примеры

Больничный лист может быть выдан работнику по различным причинам . Расчет пособия в каждом конкретном случае будет отличаться. Рассмотрим наиболее вероятные ситуации.

Общий расчет

В январе 2019 года сотрудник принес в бухгалтерию больничный, согласно которому он отсутствовал на рабочем месте 8 дней. Его страховой стаж – 8 лет.

Фактическая заработная плата составила:

Фактическая заработная плата составила:

- 2017 год – 450 000 рублей;

- 2018 – 540 000.

Ни в одном из указанных периодов она не превысила допустимых законом норм. Следовательно, величина пособия за один день составит (450 000 + 540 000) / 730 дней * 80% = 1084,93 руб.

Общая сумма компенсации по временной потере нетрудоспособности, с учетом того, что больничный оформлен на 8 рабочих дней: 1084,393 * 8 = 8679,44 руб.

Расчет пособия из МРОТ

В 2019 году МРОТ необходимо использовать в следующих случаях :

- когда за данный расчетный период сотрудник вообще не получал зарплату, либо она была менее, чем МРОТ;

- оплата за труд равна этому показателю;

- трудовой стаж работника меньше 6 месяцев или имеются причины, позволяющие уменьшить размер выплат;

- действие регионального коэффициента, влияющего на минимальное пособие.

Пример: программист Иванова в течение 2017 и 2018 годов пребывала в декретном отпуске. 10 января 2019 года вышла на работу, а 23 числа предоставила больничный лист на 7 календарных дней.

Пример: программист Иванова в течение 2017 и 2018 годов пребывала в декретном отпуске. 10 января 2019 года вышла на работу, а 23 числа предоставила больничный лист на 7 календарных дней.

В расчетный срок ей заработная плата не начислялась, следовательно, бухгалтер должен произвести расчет из МРОТ следующим образом:

- определить среднюю дневную оплату за труд: 11 280 * 24 / 730 = 370,85 руб.;

- с учетом того, что ее общий стаж превышает 10-ти летний порог, сумма компенсации по нетрудоспособности будет равна: 370,85 * 7 = 2595,95 руб.

Больничный лист по уходу за детьми

В данной ситуации бухгалтеру следует понимать, какое количество дней по уходу за ребенком он имеет право оплатить

.

В данной ситуации бухгалтеру следует понимать, какое количество дней по уходу за ребенком он имеет право оплатить

.

Максимальное количество – не более 60, если ребенок не достиг 7-ми летнего возраста. При сложных клинических диагнозах срок может быть увеличен до 90 дней при наличии ответствующих медицинских документов.

При амбулаторной терапии за первые 10 дней выплата начисляется в зависимости от стажа сотрудника, с 11 дня – в половинном размере от оклада.

Если работник находится вместе с ребенком в стационаре, весь больничный следует оплачивать с учетом стажа.

Обратите внимание! Если в течение болезни за ребенком ухаживает несколько человек, оплачиваемые им периоды определяются индивидуально, и они не должны пересекаться.

Например, в феврале 2019 года ребенок болел 6 дней. Заработок матери за 2 расчетных года составил 1 270 000 руб. Страховой стаж 7,5 лет. Уход осуществлялся в течение 4 дней.

Исходя из этого средняя оплата за день: 1 270 000 / 730 * 80% = 1391,78 руб.

Величина пособия по нетрудоспособности за 4 дня составит: 1391,78 * 4 = 5567,12 руб.

Таким образом, с учетом изменений в порядке расчета пособия по больничным листам в 2019 году можно сделать выводы:

- компенсация положена всем, кто официально трудоустроен;

- ее величина пропорциональна общему стажу и начислениям за 2017 и 2018 годы;

- правила проведения начислений определяются факторами, ставшими основаниями к его выдаче.

О правилах начисления пособия по временной нетрудоспособности смотрите в следующем видеоуроке:

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Онлайн-калькулятор больничного листа в 2019 году: правила использования

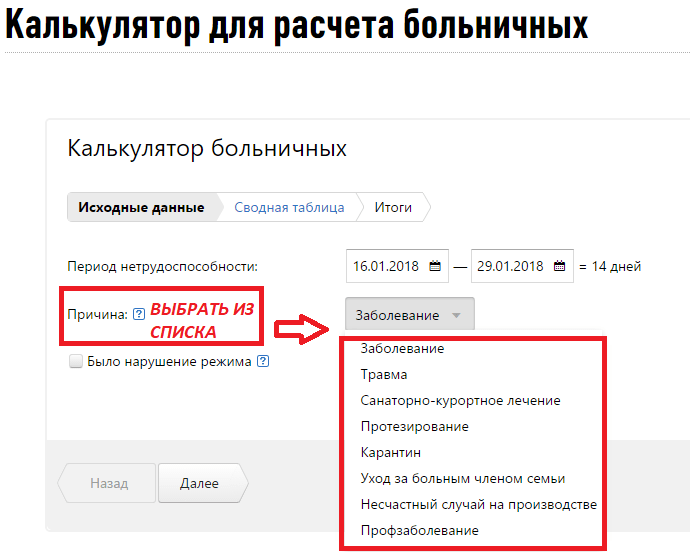

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

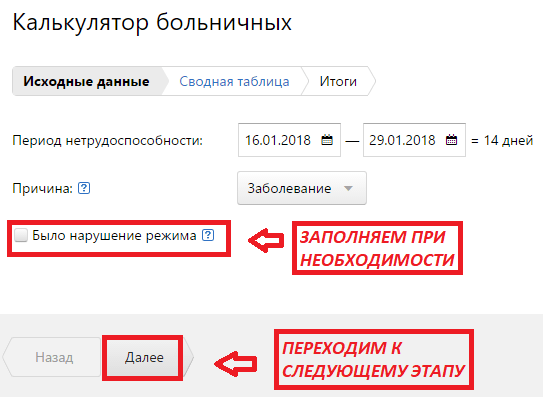

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

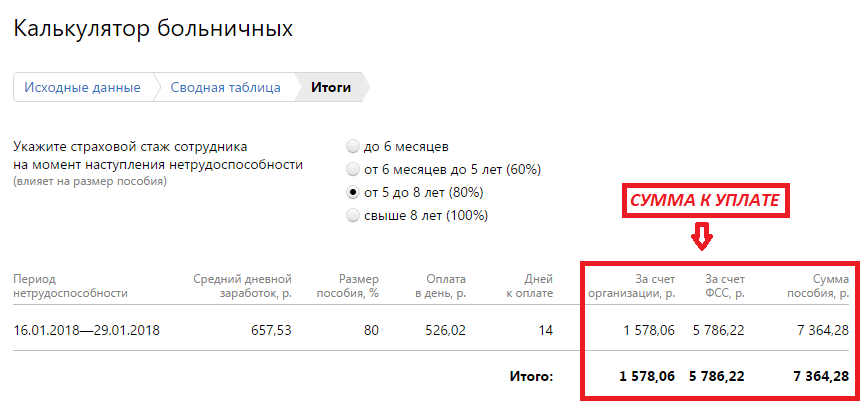

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

- сколько платит организация (за первые три дня, если причина нетрудоспособности — заболевание);

- какую сумму выплачивает ФСС;

- общую сумму пособия.

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

Утратив на время способность полноценно трудиться, работник получает временное освобождение от работы. Во время болезни он не может выполнять свои должностные обязанности, но зарплата продолжает выплачиваться. Ее называют пособием по временной нетрудоспособности. Размер выплаты зависит от количества дней нетрудоспособности, средней зарплаты и стажа работы. Работодатель вправе оформить доплату по больничному листу до среднего заработка.

Методика определения среднего заработка в день

Дни, когда работающий находится на лечении, указаны в листке нетрудоспособности. Положенная за это время выплата - пособие - рассчитывается в зависимости от средней заработной платы. Она определяется как среднеарифметическое от совокупности заработанного за 2 года, предшествующих году, в котором наступило недомогание или уход в декрет.

Эти 2 года называют расчетным периодом. От того, какой профит был в расчетном периоде, зависит среднедневной заработок для начисления пособия по нетрудоспособности.

При этом заработная плата за расчетный период, используемая для расчета, не может быть выше установленного законом размера. Это, так называемый, базовый уровень. В 2015 году базовое значение было принято равным 670 тысяч рублей, в 2016 году - 718 тысяч рублей.

Суммируя эти базовые значения, получим 1 млн 388 тыс. рублей. Если работник за два года получил, к примеру, 2 миллиона рублей, для расчета среднедневного заработка Фонд социального страхования все равно примет 1 млн 388 тыс. рублей.

Тогда формула для расчета имеет вид:

А = В: 730, где

А - средний дневной заработок

В - суммарный базовый доход за расчетный период

730 - число дней расчетного периода.

Если заработанное за расчетный период меньше принятого по нормативу (базового), при расчете пособия учитывается фактический доход. Если больше - базовый.

Важно! Предельное значение среднедневного заработка, применяемого для начисления пособия по временной нетрудоспособности законодательно ограничено. Также ограничен и размер самой маленькой оплаты по больничному листу: она не может быть ниже установленного законом значения.

Как рассчитывается минимальный среднедневной заработок

Для подсчета применяется установленный органами местного самоуправления, в каждом регионе он свой, минимальный размер оплаты труда (МРОТ). При этом берется не МРОТ за два предшествующих года, а МРОТ на дату начала болезни.

Так, если в 2019 году МРОТ в регионе принят 7500 рублей, среднедневной заработок получится равным:

7500 Х 24: 730=246,58 рублей.

Это значит, если работник заработал за расчетный период меньше, чем 7500 х 24=180 тысяч рублей, то при расчете пособия, в качестве размера среднедневной выплаты, должна браться сумма равная 246,58 рублей.

Такой же размер среднего заработка в день принимается в расчет, если в период времени, предшествующий наступлению нетрудоспособности, сотрудник нигде не работал.

Обратите внимание! При расчете размера среднего заработка в день получается значение с несколькими знаками после запятой. Не запрещается округлять полученное значение до сотых долей.

Федеральный закон ФЗ-№255 от 29.12.2006 г. «О порядке расчета среднего дневного заработка для расчета пособия по нетрудоспособности» не содержит указаний, касающихся округления десятичных разрядов его значения. Пока это не оговорено законодателем, каждый делающий расчет может поступать по своему усмотрению.

Округлить до двух десятичных разрядов расчетчик вправе. Специалисты советуют округлять результаты не промежуточных этапов вычислений, а - конечных. Это даст более точную цифру в итоге.

Если вычисление ведется с помощью компьютерной программы, она автоматически считает средний дневной заработок промежуточной величиной и не округляет его. Округление применяется только на заключительном этапе. Это априори делает подсчет высокоточным.

Периоды,за которые за сотрудником сохранялся средний заработок, за которые сотрудник получал пособия по временной нетрудоспособности, и некоторые другие — исключаются из расчета. Рассчитывая среднедневной заработок эти периоды не должны быть приняты во внимание: например, при подсчете количества отработанного времени, или при определении суммы полученных им выплат.

Максимальный среднедневной заработок в 2016 году

Наибольший возможный размер среднего заработка в день в 2016 году определяется по приведенной выше формуле, с учетом суммарного дохода за расчетный период, 2014 и 2015 годы, но не более установленных базовых значений на каждый календарный год:

- 2015 год — 670 тыс. рублей;

- 2014 год — 624 тыс. рублей.

Если размер дохода работника за расчетный превысит базовый, для расчета берется базовый размер, а не истинный.

Наибольший возможный среднедневной заработок в 2016 году составит:

670 тыс. руб. +624 тыс. руб. : 730=1772, 6027 руб.

По такой формуле рассчитывается среднедневной заработок для тружеников любого графика работы: с неполной рабочей неделей, неполным рабочим днем, с суммированным учетом рабочего времени.

Максимальный среднедневной заработок в 2019 году

Труженик, попавший на больничный в период времени с 1 января по 31 декабря 2019 года, получит пособие по временной нетрудоспособности, рассчитанное по следующим правилам.

Расчет начинается с подсчета максимально возможного дохода за расчетный период:

670 тыс руб. + 718 тыс. руб. = 1,388 млн руб.

1,388 млн руб. : 730=1901,3698 руб.

Базовые значения по годам:

- 2016 г — 718 тыс. рублей;

- 2015 г — 670 тыс. рублей.

Максимальный размер среднего заработка в день в 2019 году составляет 1901,3698 руб. Фактический средний заработок в день может быть больше, но на размере пособия это не отразится в силу установленных законом правил.

Размер пособия снижается и из-за недостаточного страхового стажа. По закону, если он менее 8 лет, выплачивается меньший процент от рассчитанного по формуле пособия. В таких случаях работодатель вправе делать дополнительные выплаты своим сотрудникам.

Доплата до среднего дневного заработка при расчете пособия по больничному листу

Некоторые факты

Доплата производится вместе с больничным и подлежит уплате НДФЛ и страховым взносам в ФСС ПФР и ФФОМС. Для УСН и налога на прибыль такая доплата воспринимается как расходы на оплату труда.

Получить максимально возможный размер пособия можно при наличии страхового стажа не менее 8 лет. Тогда выплата по больничному составит 100% от среднего заработка. В случаях, когда страховой стаж меньше, пособие можно увеличить путем назначения дополнительной выплаты. Это право работодателя. Закон не обязывает его доплачивать работнику, оставляя формулировку для этого действия как «вправе».

Работодатель может, но не обязан увеличивать размер пособия по больничному листу!

Если работодатель готов назначить доплату работнику, стаж которого не позволяет получать максимальное пособие по временной нетрудоспособности или средний доход за расчетный период выше базового значения, это нужно отразить:

- в коллективном трудовом договор;

- в индивидуальном трудовом договоре.

При уходе работника на больничный на основании пункта трудового договора издается приказ на доплату. Сумма доплаты обязательно отразится в балансе предприятия как расход на оплату труда. Соответственно она не будет облагаться налогом на прибыль.

Статус доплаты по больничному листу - один из видов оплат труда, с которого полагается удержать подоходный налог в размере 13% и страховые взносы.

Про расчет больничного рассказано в ролике

Доплата - право, а не обязанность

Дополнительная информация

Также при расчете среднего заработка не принимаются во внимание выплаты социального характера и иные выплаты, не имеющие отношение к трудовым выплатам. Например: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие.

Доплата до среднего заработка по больничному листу нужна и может быть сделана, когда:

- Стаж работающего мал для того, чтобы получить максимальный размер пособия по больничному листу или за расчетный период заработок выше базового.

- Работодатель не против в случае временной потери трудоспособности работником произвести ему доплату и закрепил это намерение пунктом трудового договора, приказом по предприятию и т.п.

Если стаж работника на момент утраты работоспособности составляет, например, 4 года, он получит пособие в размере 60% от среднего заработка.

Но учитывая, что в трудовом договоре предусмотрена доплата до среднего заработка, фактического, фиксированного и т.п. - это право работодателя установить потолок доплаты - работник получает больше, нежели рассчитает Фонд социального страхования. Сумма доплаты берется из средств работодателя и не возмещается ФСС.

Доплата по больничному листу возможна только в случае добровольного принятия работодателем данного правила при заключении трудового договора с сотрудником.

Предельный размер доплаты регламентирует не законодательство, а сам работодатель, исходя из своих возможностей.

Все интересующие вопросы можно задать в комментариях к статье

Расчет больничного листа в 2017 - 2018 годах поменялся. Учтите, что изменились расчетный период и сумма учитываемых выплат, вырос максимальный среднедневной заработок. Чтобы не запутаться в расчете, посмотрите примеры на конкретных цифрах.

Расчет больничного листа в 2017 и 2018 году поэтапный. Бухгалтер определяет:

- расчетный период; средний дневной заработок сотрудника; страховой стаж сотрудника;

- размер дневного пособия;

- итоговую сумму оплаты больничного листа.

Такой порядок расчета применяйте вне зависимости от причины нетрудоспособности (болезнь самого сотрудника, члена его семьи, бытовая травма, несчастный случай на производстве и т. д.). Далее приведем расчет больничного листа в 2017 и 2018 году.

Обратите внимание: правила расчета больничных пособий в 2017 и 2018 годуха различаются. Об этом предупреждают эксперты . Расшифровку лекции читайте в программе « » в курсе «Что изменилось в расчете пособий».

Как рассчитать больничный лист в 2017 году

Чтобы произвести расчет больничного листа в 2017 году, берите зарплату работнику за 2015 и 2016 годы. Эти годы называются расчетным периодом. Формула для выглядит так:

Эту же формулу применяйте для расчета пособия в 2018 года, только выплаты берите за дургой период. Подробности смотрите в разделе "Как рассчитать больничный лист в 2018 году".

Возможно, что один или оба года расчетного периода пришелся отпуск по беременности и родам или по уходу за ребенком. Тогда сотрудник может заменить годы расчетного периода предшествующими годами, если это приведет к увеличению размера пособия. Для этого сотрудник должен представить работодателю заявление (образец ниже).

По мнению чиновников, заменяющие годы должны обязательно предшествовать расчетному периоду (письмо Минтруда РФ от 3 августа 2015 г. № 17-1/ ООГ-1105). Хотя Закон № 255-ФЗ таких ограничений не устанавливает.

После того как вы определили расчетный период, вычислите заработок, исходя из которого ведут расчет больничного листа в 2017 и 2018 году.

Заработок за расчетный период для больничного листа в 2017 году

В заработок включите все выплаты за расчетный период, с которых платили взносы в ФСС России (ч. 2 ст. 14 Закона № 255-ФЗ, п. 2 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

Соответственно, все выплаты, которые не облагаются страховыми взносами, надо исключить из общей суммы заработка сотрудника за расчетный период (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). В частности, это:

- государственные пособия;

- законодательно установленные компенсационные выплаты сотрудникам;

- материальная помощь, не превышающая 4000 руб. в год на одного человека.

Полный перечень освобождаемых от страховых взносов выплат приведен в статье 9 420 НК РФ. Например, не облагают страховыми взносами выплаты по гражданско-правовым договорам, на покупку имущества или имущественных прав. Подробнее об этом смотрите рекомендацию « ".

Сравните выплаты в каждом из годов расчетного периода с предельной базой по взносам. Для удобства информацию о лимитах по взносам мы представили в таблице ниже.

Таблица. Предельные величины базы для начисления социальных взносов

Если в каком-то году суммарный заработок превысил лимит страховых выплат, то эту предельную величину и возьмите для расчета больничного. Все, что свыше, за этот год не учитывайте.

Пример:

П.А. Беспалов работает в организации с августа 2006 года. Его оклад — 15 000 руб. С 3 по 24 февраля 2015 года Беспалов был в отпуске. За февраль ему начислили отпускные в сумме 10 000 руб. и зарплату - 3000 руб.

В марте 2015 года Беспалову была начислена доплата за работу в выходные дни в сумме 3182 руб. С 18 по 22 мая 2017 года Беспалов болел, что подтверждено больничным листком.

Расчетный период для начисления пособия - с 1 января 2015 года по 31 декабря 2016 года. При определении суммарного заработка бухгалтер учел все выплаты и доплаты, которые облагаются взносами в ФСС России.

Таким образом, заработок Беспалова за расчетный период для целей расчета больничного пособия составляет:

- в 2016 году - 180 000 руб. (15 000 руб. × 12 мес.),

- в 2015 году - 181 182 руб. (15 000 руб. × 11 мес. + 10 000 руб. + 3000 руб. + 3182 руб.).

Суммы заработка не превышают лимита по взносам, поэтому расчет больничного листа в 2017 году надо осуществлять исходя из выплат в размере 361 182 руб. (180 000 руб. + 181 182 руб.).

Сумму выплат за расчетный период, необходимо сравнить со значением 24-кратного МРОТ, установленного на дату наступления временной нетрудоспособности. Если выплаты за расчетный период окажутся меньше, то при подсчете среднего заработка надо будет использовать именно 24-кратный МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Если допустить ошибку в расчете пособия, появится задолженность или переплата по взносам. Чтобы этого не произошло, считайте больничные в . Бесплатный пробный доступ к программе действует 30 дней.

Среднедневной заработок для больничного листа в 2017 году

Среднедневной заработок для расчета больничного листа в 2017 году определяется исходя из заработка, начисленного в 2015 - 2016 годах. Для этого общий доход делится на 730 дней. Такой порядок прописан в части 3 статьи 14 Закона № 255-ФЗ.

Предельный среднедневной заработок для пособий равен 1901,37 руб. [(670 000 руб. + 718 000 руб.) : 730 дн.]. Если сотрудник заработал за два предыдущих года больше, вы начисляете пособие из нового максимального среднего заработка в 1901,37 руб.

Пример:

Сотрудник А.С. Кондратьев болел с 9 по 16 февраля 2017 года. В расчетный период вошли 2015 и 2015 годы. За это время сотруднику было начислено 365 000 руб. Расчетный период Кондратьев отработал полностью. Средний дневной заработок Кондратьева равен 500 руб. (365 000 руб. : 730 дн.).

Итоговая сумма больничного пособия в 2017 года

Список периодов, включаемых в стаж, смотрите в статье 16 Закона № 255-ФЗ и пунктах 2 и 2.1 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91.

Как страховой стаж работника влияет на размер дневного пособия, мы представили в таблице ниже.

Отвечает Ирина Савченко,

начальник отдела мониторинга реализации расчета и назначения страхового обеспечения департамента организации обеспечения страховых выплат ФСС России

«Страховой стаж определяйте на день наступления временной нетрудоспособности (п. 7 Правил, утв. приказом Минздравсоцразвития от 06.02.2007 № 91). В страховой стаж включайте периоды…..»

Таблица. Стаж для расчета больничного листа в 2017 и 2018 годах

После того как определен размер дневного пособия, можно произвести окончательный расчет по больничного листу в 2017 году. Для этого дневное пособие надо умножить на количество дней болезни.

Пример:

Воспользуется условиями предыдущего примера и предположим, что стаж сотрудника Кондратьева более 8 лет. Соответственно пособие по болезни равно 4000 руб. (500 руб. х 100% х 8 дн.).

Расчет больничного пособия в 2017 году при увольнении

Работодатель должен оплатить весь период болезни уволившегося работника. Частая ошибка: в организации оплачивают больничный бывшим работникам исходя из их стажа. И только в пределах 30 дней после увольнения. А надо все наоборот.

Если бывший сотрудник заболел в течение 30 календарных дней с момента увольнения, оплатить ему нужно весь период болезни (п. 2 ст. 5 Закона № 255-ФЗ). Даже если он заболел на 30-й день. При этом размер пособия бывшему работнику составляет 60 процентов от его заработка независимо от стажа (п. 2 ст. 7 Закона № 255-ФЗ).

Пример:

Петров С. А. уволился из ООО «Вектор» 27 февраля 2017 года. 24 марта он заболел и находился на больничном 7 календарных дней. Расчетный период — 2015 - 2016 годы. Стаж работника более 10 лет, однако все равно сумма пособия не превысит 60 процентов его среднего заработка.

Петров за 2015 год заработал 780 013,15 руб., а за 2016 год — 852 746,88 руб., что больше лимитов на 2015 и 2016 годы. Значит, сумма пособия будет равна 7985,75 руб. [(670 000 + 718 000) : 730 дн. × 60% × 7 дн.].

Как рассчитать больничный лист в 2018 году

Производить расчет больничного листа в 2018 году надо по-новому. Дело в том, что в 2018 году в расчетный период для пособий входят 2017 и 2016 год. Из-за этого увеличился максимальный дневной заработок.

За 2017 год в расчет больничного листа можно взять выплаты в пределах 755 000 руб., а за 2016 года - в пределах 718 000 руб. То есть максимальный среднедневной заработок для пособий в 2018 году составляет 2017,81 руб. [(755 000 руб. + 718 000 руб.) : 730 дн.].

Важно: автоматически определить сумму больничного вы можете в " ". Документы для ФСС формируются в момент расчета. Бесплатно попробовать можно прямо сейчас.

Расчет больничного пособия в 2018 году: пример

Сотрудник болел пять календарных дней — с 15 по 19 января 2018 года. Расчетный период — 2016—2017 годы. В 2016 году заработок сотрудника составил 540 500,00 руб., а в 2017 году — 587 500,00 руб.

В расчетном периоде работник болел 14 календарных дней. Но это не влияет на расчет больничного пособия. Заработок за два года для пособия по временной нетрудоспособности надо делить на 730. Поэтому среднедневной заработок равен 1545,21 руб. [(540 500 руб. + 587 500 руб.) : 730 дн.].

Страховой стаж сотрудника — четыре года. Это меньше пяти лет, поэтому пособие составит 60 процентов среднего заработка: 4635,63 руб. (1545,21 руб. х 60% х 5 дн.).

Оплата больничного листа в 2017 - 2018 годах

Больничный по причине заболевания или травмы оплачивается за счет следующих источников (пп. 1 ч. 2 ст. 3 Закона № 255-ФЗ):

- за первые три дня нетрудоспособности — за счет средств работодателя;

- >за остальные дни — за счет ФСС.

Больничный лист, выданный в связи с уходом за больным членом семьи, карантином работника или его ребенка, посещающего детсад, долечиванием в санатории на территории РФ после оказания меди¬цинской помощи в стационарных условиях, а также в других случаях оплачивается за счет средств ФСС с первого дня нетрудоспособности (ч. 3 ст. 3 Закона № 255-ФЗ).